miércoles, 5 de diciembre de 2018

martes, 27 de noviembre de 2018

prueba de hipotesis para la media ,varianza y proporcion

En vez de estimar el valor de un parámetro, a veces se debe decidir si una afirmación relativa a un parámetro es verdadera o falsa. Es decir, probar una hipótesis relativa a un parámetro. Se realiza una prueba de hipótesis cuando se desea probar una afirmación realizada acerca de un parámetro o parámetros de una población.

Una hipótesis es un enunciado acerca del valor de un parámetro (media, proporción, etc.).

Prueba de Hipótesis es un procedimiento basado en evidencia muestral (estadístico) y en la teoría de probabilidad (distribución muestral del estadístico) para determinar si una hipótesis es razonable y no debe rechazarse, o si es irrazonable y debe ser rechazada.

La hipótesis de que el parámetro de la población es igual a un valor determinado se conoce como hipótesis nula. Una hipótesis nula es siempre una de status quo o de no diferencia.

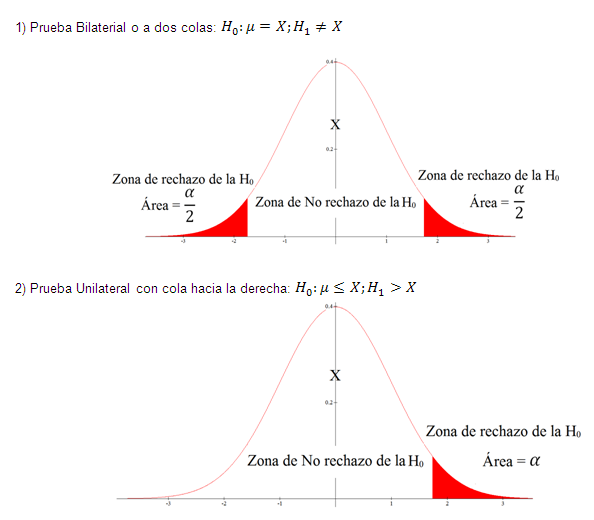

En toda prueba de hipótesis se presentan 3 casos de zonas críticas o llamadas también zonas de rechazo de la hipótesis nula, estos casos son los siguientes:

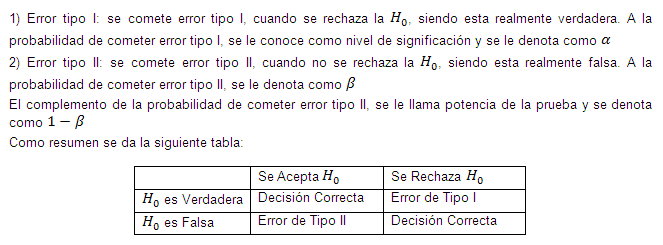

En toda prueba de hipótesis se pueden cometer 2 tipos de errores:

viernes, 16 de noviembre de 2018

intervalo de confianza para la varianza

Intervalo de confianza para la varianza de una distribución Normal

|

Dada una variable aleatoria con distribución Normal N(μ; σ), el objetivo es la construcción de un intervalo de confianza para el parámetro σ, basado en una muestra de tamaño n de la variable.

A partir del estadístico

la fórmula para el intervalo de confianza, con nivel de confianza 1 − α es la siguiente

Donde χ2α/2 es el valor de una distribución ji-cuadrado con n − 1 grados de libertad que deja a su derecha una probabilidad de α/2.

Por ejemplo, dados los datos siguientes:

Un intervalo de confianza al 95 % para la varianza de la distribución viene dado por:

que resulta, finalmente

|

miércoles, 10 de octubre de 2018

estimadores

ESTIMADORES Y

PARÁMETROS.

En una población cuya distribución es conocida pero

desconocemos algún parámetro, podemos estimar dicho parámetro a partir de una

muestra representativa.

Un estimador es un valor que puede

calcularse a partir de los datos muéstrales y que proporciona información sobre

el valor del parámetro. Por ejemplo la media muestral es un estimador de la

media poblacional, la proporción observada en la muestra es un estimador de la

proporción en la población.

Una estimación es puntual cuando se obtiene un sólo

valor para el parámetro. Los estimadores más probables en este caso son los

estadísticos obtenidos en la muestra, aunque es necesario cuantificar el riesgo

que se asume al considerarlos. Recordemos que la distribución muestral indica

la distribución de los valores que tomará el estimador al seleccionar distintas

muestras de la población. Las dos medidas fundamentales de esta distribución

son la media que indica el valor promedio del estimador y la desviación típica,

también denominada error típico de estimación, que indica la desviación

promedio que podemos esperar entre el estimador y el valor del parámetro.

Más útil es la estimación por intervalos en la que

calculamos dos valores entre los que se encontrará el parámetro, con un nivel

de confianza fijado de antemano.

Llamamos Intervalo de confianza al intervalo

que con un cierto nivel de confianza, contiene al parámetro que se está

estimando.

Nivel de confianza es la "probabilidad"

de que el intervalo calculado contenga al verdadero valor del parámetro. Se

indica por 1-a y habitualmente se da en porcentaje (1-a)100%. Hablamos de

nivel de confianza y no de probabilidad ya que una vez extraída la muestra, el

intervalo de confianza contendrá al verdadero valor del parámetro o no, lo que

sabemos es que si repitiésemos el proceso con muchas muestras podríamos afirmar

que el (1-a)% de los intervalos así construidos contendría al verdadero valor

del parámetro.

Los dos problemas fundamentales que estudia la

inferencia estadística son el "Problema de la estimación" y el

"Problema del contraste de hipótesis". Cuando se conoce la forma

funcional de la función de distribución que sigue la variable aleatoria objeto

de estudio y sólo tenemos que estimar los parámetros que la determinan, estamos

en un problema de inferencia estadística paramétrica; por el contrario, cuando

no se conoce la forma funcional de la distribución que sigue la variable

aleatoria objeto de estudio, estamos ante un problema de inferencia estadística

no paramétrica. Nosotros nos vamos a limitar a problemas de inferencia

estadística paramétrica, donde la variable aleatoria objeto de estudio sigue

una distribución normal, y sólo se estimarán los parámetros que la determinan,

la media y la desviación típica.

Estadístico

: Son los datos o medidas que se obtienen sobre una

muestra y por lo tanto una estimación de los parámetros.

Parámetro

Se llama parámetros poblacionales a cantidades que

se obtienen a partir de las observaciones de la variable y sus probabilidades y

que determinan perfectamente la distribución de esta, así como las

características de la población, por ejemplo: La media, μ, la varianza σ

Los Parámetros poblacionales son números reales,

constantes y únicos.

: Son las medidas o datos que se obtienen de la

población, es decir, simplemente es el valor poblacional de las características

de una población. 2, la proporción de determinados sucesos, P.

Parámetros muéstrales

Los Parámetros muéstrales son resúmenes de la

información de la muestra que nos "determinan" la estructura de la

muestra. Los Parámetros muéstrales no son constantes sino variables aleatorias

pues sus valores dependen de la

estructura de la muestra que no es siempre la misma

como consecuencia del muestreo aleatorio. A estas variables se les suele llamar

estadísticos.

Los estadísticos se transforman en dos tipos:

estadísticos de centralidad y estadísticos de dispersión.

miércoles, 26 de septiembre de 2018

T-STUDENT

Supóngase que se toma una muestra de una población normal con media  y varianza

y varianza  . Si

. Si  es el promedio de las n observaciones que contiene la muestra aleatoria, entonces la distribución

es el promedio de las n observaciones que contiene la muestra aleatoria, entonces la distribución  es una distribución normal estándar. Supóngase que la varianza de la población

es una distribución normal estándar. Supóngase que la varianza de la población  2 es desconocida. ¿Qué sucede con la distribución de esta estadística si se reemplaza por s? La distribución t proporciona la respuesta a esta pregunta.

2 es desconocida. ¿Qué sucede con la distribución de esta estadística si se reemplaza por s? La distribución t proporciona la respuesta a esta pregunta.

es una distribución normal estándar. Supóngase que la varianza de la población

La media y la varianza de la distribución t son  = 0 y

= 0 y  para

para  >2, respectivamente.

>2, respectivamente.

La siguiente figura presenta la gráfica de varias distribuciones t. La apariencia general de la distribución t es similar a la de la distribución normal estándar: ambas son simétricas y unimodales, y el valor máximo de la ordenada se alcanza en la media = 0. Sin embargo, la distribución t tiene colas más amplias que la normal; esto es, la probabilidad de las colas es mayor que en la distribución normal. A medida que el número de grados de libertad tiende a infinito, la forma límite de la distribución t es la distribución normal estándar.

Propiedades de las distribuciones t

- Cada curva t tiene forma de campana con centro en 0.

- Cada curva t, está más dispersa que la curva normal estándar z.

- A medida que

- A medida que

, la secuencia de curvas t se aproxima a la curva normal estándar, por lo que la curva z recibe a veces el nombre de curva t con gl =

La distribución de la variable aleatoria t está dada por:

Esta se conoce como la distribución t con grados de libertad.

Sean X1, X2, . . . , Xn variables aleatorias independientes que son todas normales con media y desviación estándar . Entonces la variable aleatoria  tiene una distribución t con = n-1 grados de libertad.

tiene una distribución t con = n-1 grados de libertad.

tiene una distribución t con La distribución de probabilidad de t se publicó por primera vez en 1908 en un artículo de W. S. Gosset. En esa época, Gosset era empleado de una cervecería irlandesa que desaprobaba la publicación de investigaciones de sus empleados. Para evadir esta prohibición, publicó su trabajo en secreto bajo el nombre de "Student". En consecuencia, la distribución t normalmente se llama distribución t de Student, o simplemente distribución t. Para derivar la ecuación de esta distribución, Gosset supone que las muestras se seleccionan de una población normal. Aunque esto parecería una suposición muy restrictiva, se puede mostrar que las poblaciones no normales que poseen distribuciones en forma casi de campana aún proporcionan valores de t que se aproximan muy de cerca a la distribución t.

La distribución t difiere de la de Z en que la varianza de t depende del tamaño de la muestra y siempre es mayor a uno. Unicamente cuando el tamaño de la muestra tiende a infinito las dos distribuciones serán las mismas.

Se acostumbra representar con  el valor t por arriba del cual se encuentra un área igual a

el valor t por arriba del cual se encuentra un área igual a  . Como la distribución t es simétrica alrededor de una media de cero, tenemos

. Como la distribución t es simétrica alrededor de una media de cero, tenemos ; es decir, el valor t que deja un área de

; es decir, el valor t que deja un área de  a la derecha y por tanto un área de a la izquierda, es igual al valor t negativo que deja un área de en la cola derecha de la distribución. Esto es, t0.95 = -t0.05, t0.99=-t0.01, etc.

a la derecha y por tanto un área de a la izquierda, es igual al valor t negativo que deja un área de en la cola derecha de la distribución. Esto es, t0.95 = -t0.05, t0.99=-t0.01, etc.

Para encontrar los valores de t se utilizará la tabla de valores críticos de la distribución t del libro Probabilidad y Estadística para Ingenieros de los autores Walpole, Myers y Myers.

Ejemplo:

El valor t con = 14 grados de libertad que deja un área de 0.025 a la izquierda, y por tanto un área de 0.975 a la derecha, es

t0.975=-t0.025 = -2.145

DISTRIBUCIÓN MUESTRAL DE DIFERENCIA DE PROPORCIONES

DIFERENCIA DE PROPORCIONES

El estadístico de prueba que permite contrastar

Si se consideran las proporciones como medias y se aplica la prueba t utilizada para comparar medias poblacionales los resultados no son fiables ya que la estimación del error típico que realiza el programa no coincide con la del estadístico de prueba. Para resolver el problema con el programa SPSS se deberá cruzar la variable analizada con la que define los grupos (obtener la tabla de contingencia) y realizar el contraste de independencia Chi-cuadrado.

El estadístico de prueba Chi-cuadrado se define:

La secuencia es:

En el cuadro de diálogo se indica la variable que se quiere contrastar (filas), la variable que define los dos grupos (columnas) y se selecciona la opción Chi-cuadrado en Estadísticos.

EJEMPLO

La hipótesis nula del contraste es

Con la secuencia Analizar > Estadísticos Descriptivos > Tablas de contingencia se accede al cuadro de diálogo donde se indica que la variable a contrastar es Vehículo y que la variable de agrupación es el Género, y se selecciona la opción Chi-cuadrado en Estadísticos. Al aceptar se obtiene el siguiente cuadro de resultados.

Si es cierto que la proporción de propietarios de vehículo es la misma en los dos grupos,

El estadístico Chi-cuadrado toma el valor 0,998 y el nivel de significación crítico es 0,318, por lo tanto no se rechaza la hipótesis nula para los niveles de significación habituales y se puede aceptar que no hay diferencia entre la proporción de hombres y mujeres propietarios de vehículos. |

Suscribirse a:

Comentarios (Atom)